News

Ihr moderner Banking Partner

Wir bieten als Finanzdienstleister mit Vollbanklizenz umfassende Dienstleistungen und Services im Depotgeschäft und der Finanzportfolioverwaltung für Banken, Versicherungen, IFAs, Vermögensverwalter und Fintechs an. Die Bank vereint langjährige Expertise und modernste Technologie in ihren mandantenfähigen Lösungen für die Vermögensanlage. Davon profitieren Partner und Anleger gleichermaßen.

Im Zeitraffer schmelzen auch Ihre Euro dahin

2,016 Billionen Euro liegen auf Sparbüchern, Giro-, Tages- oder Festgeldkonten auf Eis. Und verlieren täglich an Substanz. Wer Geld anlegt, möchte sein Vermögen vermehren. Doch dabei spielen seit Jahren die Zinsen nicht mit. Seit die Notenbanken die Zinsen auf absolute Tiefstände drücken, um die krisengeschüttelte Weltwirtschaft mit billigem Geld zu versorgen, will sich das angelegte Geld einfach nicht mehr vermehren. Mehr noch: Durch das historische Niedrigzinsniveau wird oft nicht einmal die Inflationsrate ausgeglichen. So kommt es zu den so genannten negativen Realrenditen. Sie sorgen dafür, dass das eigene Vermögen schmilzt. Die Deutsche Asset & Wealth Management machte Ende August in der Frankfurter Innenstadt genau auf diesen Umstand aufmerksam - mit einer spektakulären Eis-Skultpur von zehn Metern Länge und über zwei Metern Höhe. Die Zahl 2.016.000.000.000 schmolz symbolisch bis zum Ende des Tages in der Sonne. Die Passanten am Frankfurter Rossmarkt haben ebenso die Gelegenheit etwas zu tun wie jeder, dem der eigene Vermögenaufbau am Herzen liegt.

Schmelzen auch Ihre Euro dahin? DWS Investments

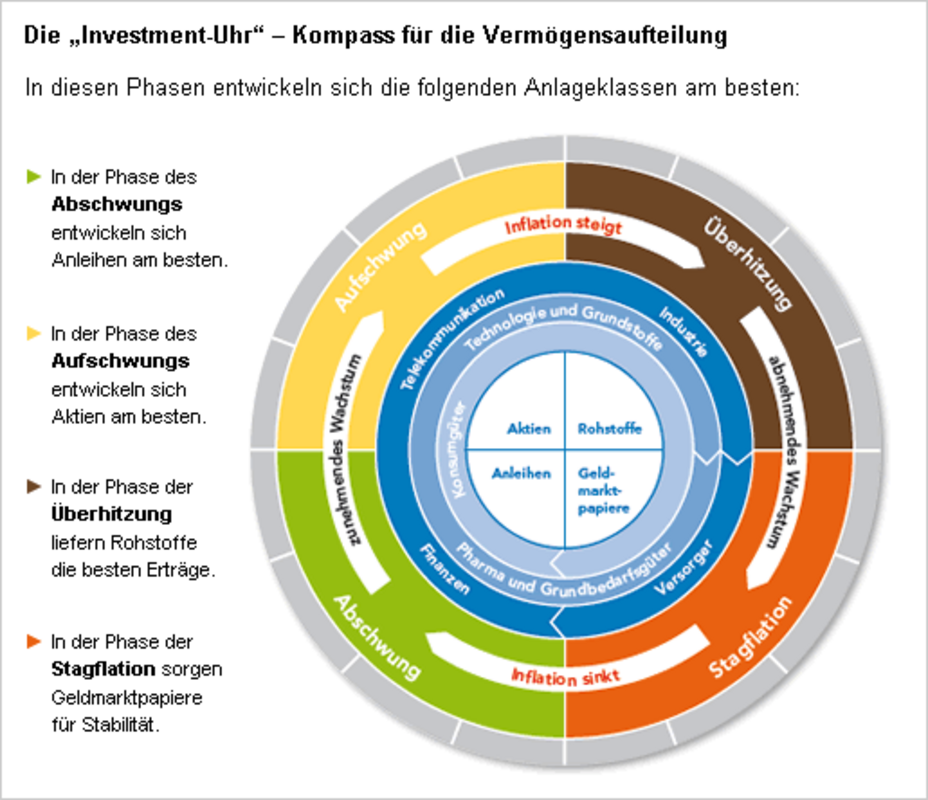

Die Investmentuhr

Trevor Greethams Mischpult

Trevor Greetham kam im Januar 2006 als Asset Allocation Director zu Fidelity. Neben seiner Aufgabe als Fondsmanager ist er Mitglied der Asset Allocation Group bei Fidelity. Zuvor war Greetham 10 Jahre als Director of Asset Allocation bei Merrill Lynch tätig. Seine Laufbahn in der Investmentbranche begann bei der britischen Lebensversicherung Provident Mutual. Greetham besitzt einen MA in Mathematik der Universität von Cambridge und ist qualifizierter Aktuar.

Die Sektorenuhr

Das Konzept der Sektoruhr

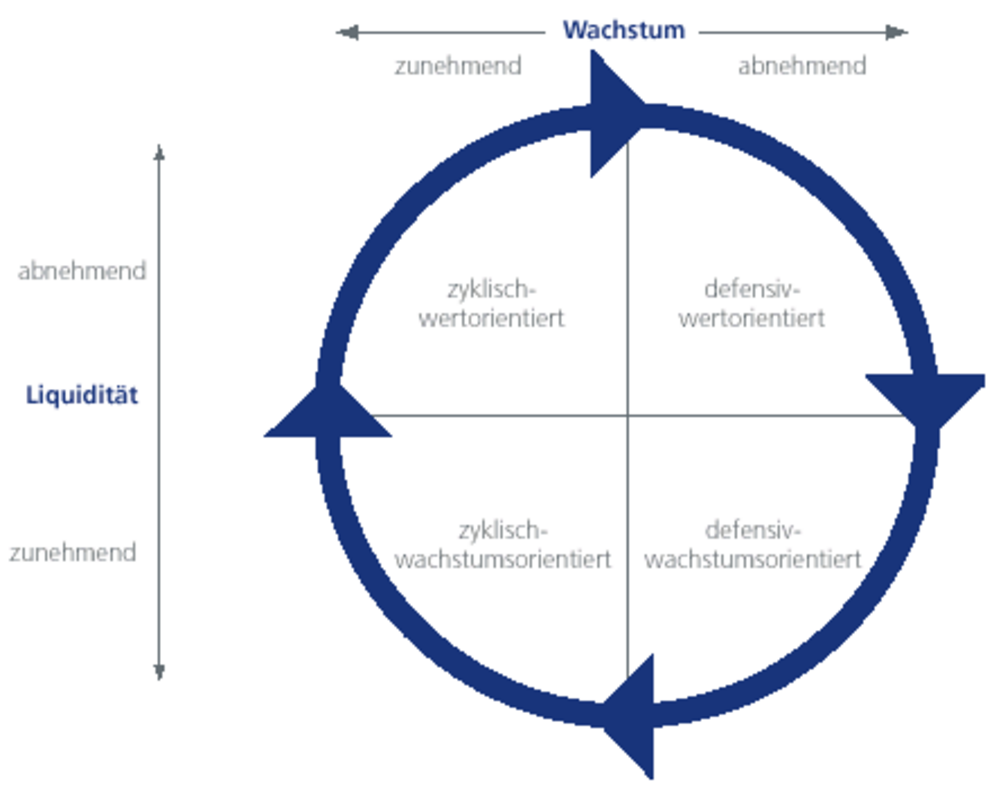

Die Sektoruhr stellt das grundlegende Modell dar, anhand dessen Fonds Europe die Sektorperformance vor dem Hintergrund des globalen Konjunkturzyklus analysieren (vgl. unten abgebildeteGrafik). Dieses Modell unterteilt den Konjunkturzyklusin vier Phasen, je nach dem, ob das Wirtschaftswachstum gerade zunimmt oder zurück geht bzw. ob die weltweite Liquidität zu- oder abnimmt.

Investieren vor dem Hintergrund desKonjunkturzyklus

Quelle der Investment-Uhr: Fidelity und Merrill Lynch. Fidelity Funds

Aus der Vergangenheit wissen wir, dass verschiedene Sektoren dazu neigen, in bestimmten Phasen des Konjunkturzyklus gut bzw. schlecht abzuschneiden.

Insbesondere defensive Sektoren neigen dazu, bei rückläufigem Wirtschaftswachstum gut abzuschneiden, solange unsicher ist, wie stark und wie lang die Konjunkturabkühlung sein wird. Zyklische Sektoren hingegen liegen über dem Durchschnitt, wenn das Wachstum zunimmt. In gleicher Weise neigen „wertorientierte” Sektoren (solche mit relativgeringen Bewertungen) zu Überperformance, wenn die Liquidität nachlässt (bzw. die Zinsen steigen),während „wachstumsorientierte” Sektoren gut abschneiden, wenn die Liquidität zunimmt. Dies liegt daran, dass ein niedrigerer Diskontsatz, der sich typischerweise bei zunehmender Liquidität einstellt, bewirkt, dass langfristige Erträge mehr Wert bringen.

Die Uhr lässt erkennen, dass der globale Konjunkturzyklus dazu neigt, sich im Uhrzeigersinn durch die vier Phasen des Zyklus zu bewegen, da die Zinssätze (und damit die Liquidität) sowohl aufsteigendes als auch auf rückläufiges Wirtschaftswachstum jeweils mit Verzögerung reagieren.

Definition des Zyklus

Da Märkte zukunftsorientiert sind, haben wir die vier Phasen des Zyklus auf der Basis der Frühindikatoren für Wirtschaftsfaktoren und Zinssätze definiert. Die Frühindikatoren sind die jenigen, die künftige Veränderungen vorwegnehmen. In diesem Modell verwenden wir die Frühindikatoren der OECD als Maß für das Weltwirtschaftswachstum und die grenzüberschreitende globale Kapitalliquidität als Liquiditätsmaß.

Die grenzüberschreitende Liquidität ist definiert als überschüssige liquide Mittel, die nicht von der Realwirtschaft absorbiert werden und deshalb für die Finanzmärkte zur Verfügung stehen. Dieser Index verhält sich in etwa gegenläufig zum globalen Zinszyklus, tendiert jedoch dazu, die Zinsentwicklung vorweg zunehmen. Die Kombination dieser Variablen bietet im Vergleich zu anderen Messzahlen für Weltwirtschaftswachstum und Zinssätze (bzw.Liquidität) die besten statistischen Ergebnisse für die Sektorperformance.

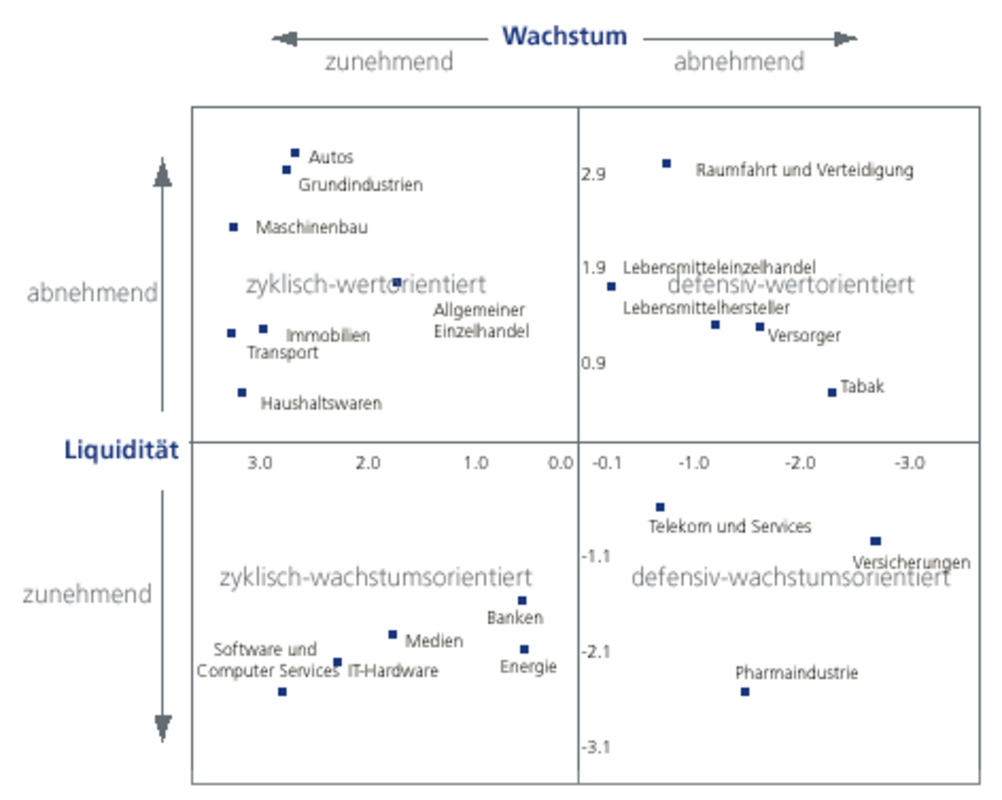

Welche Sektoren gehören in welche Bereiche?

Die unten abgebildete Tabelle zeigt, welche Sektorennach Einschätzung der Fondsmanager in welche Kategorie fallen. Diese Einschätzungen wurden einer Fondsmanagerstudie von Merrill Lynch entnommen. Wie man erwarten würde, gelten konjunkturunabhängige Konsumgüter und Versorger als defensiv-wertorientiert, Gesundheitswesen als defensiv-wachstumsorientiert, Technologie und Energie als zyklisch-wachstumsorientiert und konjunkturabhängige Konsumgüter und Edelmetalle als zyklisch-wertorientiert. Dabei ist es wichtig zu beachten, dass diese Interpretation sich im Laufe derZeit ändern mag, weshalb die Entwicklung genau verfolgt werden muss.

Die Einordnung des Telekombereichs in den defensiv-wachstumsorientierten Quadranten erscheint angesichts der derzeitigen Verhältnisse fraglich, während Energie sich in letzter Zeit eher defensiv- alszyklisch-wertorientiert erwiesen hat.

Einschätzung der Sektorentwicklung durch die Fondsmanager

Quelle der Investment-Uhr: Fidelity und Merrill Lynch. Fidelity Funds

Wie hat sich diese Einschätzung bewährt?

Hierbei wurde die durchschnittliche historische Sektorperformance für jede Zyklusphase über 20Jahre bis Ende April 2001 untersucht.

Erfreulicherweise hat die Analyse gezeigt, dass die Sektoren im Großen und Ganzen jeweils in derZyklusphase überdurchschnittliche Performance zeigten, in welcher wir dies aufgrund unsererZyklusuhr erwartet hatten. Gesundheitswesen und IT zum Beispiel waren die am besten abschneidenden Sektoren in den defensiv-wachstumsorientierten bzw. zyklisch-wachstumsorientierten Phasen des Zyklus, genau wie unsere Sektoruhr vermuten ließ. In derzyklisch-wertorientierten Phase zählten konjunkturabhängige Konsumgüter und allgemeine Industriewerte zu den Top-Performern, während inder defensiv-wertorientierten Phasekonjunkturunabhängige Konsumgüter und Versorgerbesonders gut abschnitten. Genauso signifikant war unsere Feststellung, dass in der Vergangenheit auch die Phasen der Unterperformance weitgehend mitdem übereinstimmten, was aufgrund unseres Uhrenmodells zu erwarten war. IT zum Beispiel war der am schlechtesten abschneidende Sektor in derdefensiv-wertorientierten Phase, auch wenn er über den gesamten Zeitraum gesehen durchschnittlich den Markt übertraf.

Diese Analyse lässt vermuten, dass die Sektoruhr ein nützliches Modell ist, um festzustellen, welchen Sektoren in den verschiedenen Phasen des Konjunkturzyklus der Vorzug zu geben ist. Eine genauere Analyse zeigt jedoch, dass dringend davor gewarnt werden muss, diesem Modell blind zuvertrauen. Zum einen gab es in der Vergangenheit eine Reihe von Anomalien, z.B. zeigte der IT-Sektor während der letzten zwei Jahrzehnte in jeder derzyklisch-wertorientierten Phasen die bei weitem beste Performance, während Finanzwerte während derdefensiv-wertorientierten Phase am besten abschnitten. Zum anderen waren die Renditen während der letzten zwei Jahrzehnte stark volatil, obwohl das Modell durchschnittlich im Großen und Ganzen stimmte.

Schlussfolgerung

Unseres Erachtens stellt die Sektoruhr ein nützliches Modell dar, um die Sektorverteilung für die verschiedenen Phasen des globalen Konjunkturzyklus zu beurteilen. Man muss sich jedoch auch der Beschränkungen dieser zweidimensionalen Analysebewusst bleiben, die vor allem die kurzfristige Entwicklung betreffen. Insbesondere ist zu beachten, dass dieses Modell Bewertungen, Veränderungen anderer wichtiger Makrovariablen oder Bottom-up-Faktorennicht berücksichtigt. Es ist deshalb wichtig, es in Verbindung mit anderen Top-down- und Bottom-up-Faktoren zu sehen.

Quelle der Investment-Uhr: Fidelity und Merrill Lynch. Fidelity Funds

Geldwertanlagen und Geldwerte

Unter Geldwertanlagen versteht man Anlage- und Sparformen, die nur einen abstrakten Geldwert darstellen und hinter denen kein realer Sachwert steckt. Eine Geldwertanlage hat lediglich einen bestimmten Betrag, der über die Laufzeit verzinst wird. Zu diesen Geldwertanlagen zählen unter anderem:

- Sparbuch

- Sparbrief

- Tagesgeld

- Festgeld

- Festverzinsliche Wertpapiere

- Bausparvertrag

- Anleihen

- Bundeswertpapiere

- Genussscheine

- Geldmarktfonds

- Rentenfonds

- Steueroptimierte Rentenfonds

Alle eben aufgeführten Geldwertanlagen unterliegen denselben Risiken: Wertverlust durch Inflation und fehlende Stabilität.

Bei einer Inflationsrate von 2,5% pro Jahr im langjährigen Durchschnitt muss eine Geldwertanlage mindestens Zinsen in dieser Höhe erwirtschaften, damit der Anleger keinen Verlust macht.

Der Nominalwert einer Geldwertanlage steigt zwar durch die gezahlten Zinsen aber bei einer Inflation, die über dem Zinsniveau liegt, sinkt der Realwert (die tatsächliche Kaufkraft) des angelegten Geldes kontinuierlich. Am anschaulichsten lässt sich diese Tatsache am Beispiel des immer noch verbreiteten Sparbuches verdeutlichen:

Wenn Sie heute auf ein Sparbuch 5.000 Euro zahlen, welche zu angenommenen 0,75% p.a. verzinst werden, dann haben Sie nach 10 Jahren einen Nominalbetrag von 5.388 Euro. Bei einer ebenfalls angenommenen Inflation von nur 2% pro Jahr, haben diese 5.388 Euro in zehn Jahren eine Kaufkraft, die heute einem Betrag von 4.409 Euro entspricht.

Sie haben also nach 10 Jahren 5.388 Euro auf dem Sparbuch, aufgrund der Teuerungsrate kann man mit diesem Geld aber nur noch Güter im heutigen Wert von 4.409 Euro kaufen. Jahr für Jahr machen Sie also einen Verlust an realer Kaufkraft von 1,25% (Inflation minus erwirtschaftete Zinsen pro Jahr). Und genau in diesem Umstand liegt der Hauptnachteil aller Geldwertanlagen. Nur wenn sie wesentlich mehr als die jährliche Inflation erwirtschaften, erzielen sie einen tatsächlichen Wertzuwachs.

Das zweite Risiko ist die fehlende Stabilität. Im Falle von Kriegen, Währungsumstellungen etc. verlieren Geldwerte sofort an Wert, da sie ja keine realen Werte verbriefen. Sachwerte hingegen können auch in solchen Phasen an Wert zulegen bzw. behalten ihren Wert. Das beste Beispiel dafür sind Immobilien, die im langfristigen Vergleich ständig an Wert zulegen und zwar weit mehr als die Inflationsrate ausmacht.

Nichtsdestotrotz gehören Geldwerte zu jedem strukturierten Portfolio, denn sie dienen der Sicherung kurzfristig benötigter Liquidität.

Dafür eignen sich Tagesgeld, Festgeld und natürlich auch Anleihen, Geldmarktfonds, Genussscheine und Rentenfonds. Klassische Produkte wie Lebensversicherungen und Rentenversicherungen sind aufgrund ihrer Laufzeit dafür natürlich gänzlich ungeeignet. Sie können maximal der Absicherung dienen, dazu aber mehr auf den entsprechenden Detailseiten. Mit Geldwertanlagen sollten Sie also niemals versuchen, Vermögensaufbau zu betreiben, denn dafür sind sie nicht prädestiniert. Als Fundament eines guten Investmentsparplanes sind sie allerdings bestens geeignet und fungieren als Risikopuffer und zur Sicherstellung der benötigten Liquidität.